В 2025 году продолжат действовать те же порядки зачета и возврата налогов, что и в 2024. Рассказываем, как вернуть и зачесть переплату на едином налоговом счете.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Как работать с зачетом и возвратом на ЕНС

С 1 января 2023 года вступили в силу поправки к НК РФ, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ. Все налогоплательщики перешли на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Вот как теперь налоговики возвращают и зачитывают переплаты:

Появилось понятие «совокупная обязанность» (п. 2 ст. 11 НК РФ в ред. 263-ФЗ). В нее войдут налоги, взносы, сборы, авансы, штрафы, пени и проценты — все бюджетные платежи вашей компании, за небольшим исключением (например, взносы на травматизм не относятся к ЕНП). Ситуация, когда по одному налогу «висит» переплата, а по другому — недоимка, невозможна.

Налоги перечисляются одной платежкой на ЕНП, деньги зачисляются на единый налоговый счет (ЕНС). Получив единый платеж, налоговики распределяют его в счет налоговых обязанностей компании в последовательности: недоимка → текущие обязательства → пени → проценты → штрафы. Если ЕНП не хватает для уплаты налогов с одинаковым сроком перечисления, его распределяют пропорционально. Зачесть или вернуть можно сумму, оставшуюся после распределения (положительное сальдо).

Положительным сальдо ЕНС можно распорядиться: вернуть по заявлению, зачесть по заявлению (возможны несколько вариантов зачета, о них поговорим ниже); оставить на ЕНС. Положительное сальдо на ЕНС можно вернуть или зачесть без ограничений по срокам, кроме отдельных случаев из п. 4 ст. 78 НК РФ (их разберем ниже). Однако в начальное сальдо ЕНС не попадет переплата, по которой истекло 3 года по состоянию на 31.12.2022.

Зачет ЕНП в 2025 году

Порядок проведения зачета налогов на ЕНС прописан в ст. 78 НК РФ (в ред. 263-ФЗ). Рассмотрим, как он выглядит.

Правила зачета

- Зачет проводится на основании заявления плательщика (п. 2 ст. 78 НК РФ).

- Зачесть можно сумму, не превышающую положительное сальдо ЕНС. Если положительного сальдо нет, налоговики откажут в зачете. А если положительного сальдо недостаточно, зачет сделают частично (п. 1, п. 2 ст. 78 НК РФ).

- Разрешены четыре варианта зачета (п. 1 ст. 78 НК РФ):

- в счет налоговых платежей другого лица. Уплатить за него можно налоги, сборы, страховые взносы (кроме НС и ПЗ), пени, штрафы, проценты;

- в счет исполнения своих будущих платежей по конкретному налогу, взносу, сбору;

- в счет исполнения решений налогового органа, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

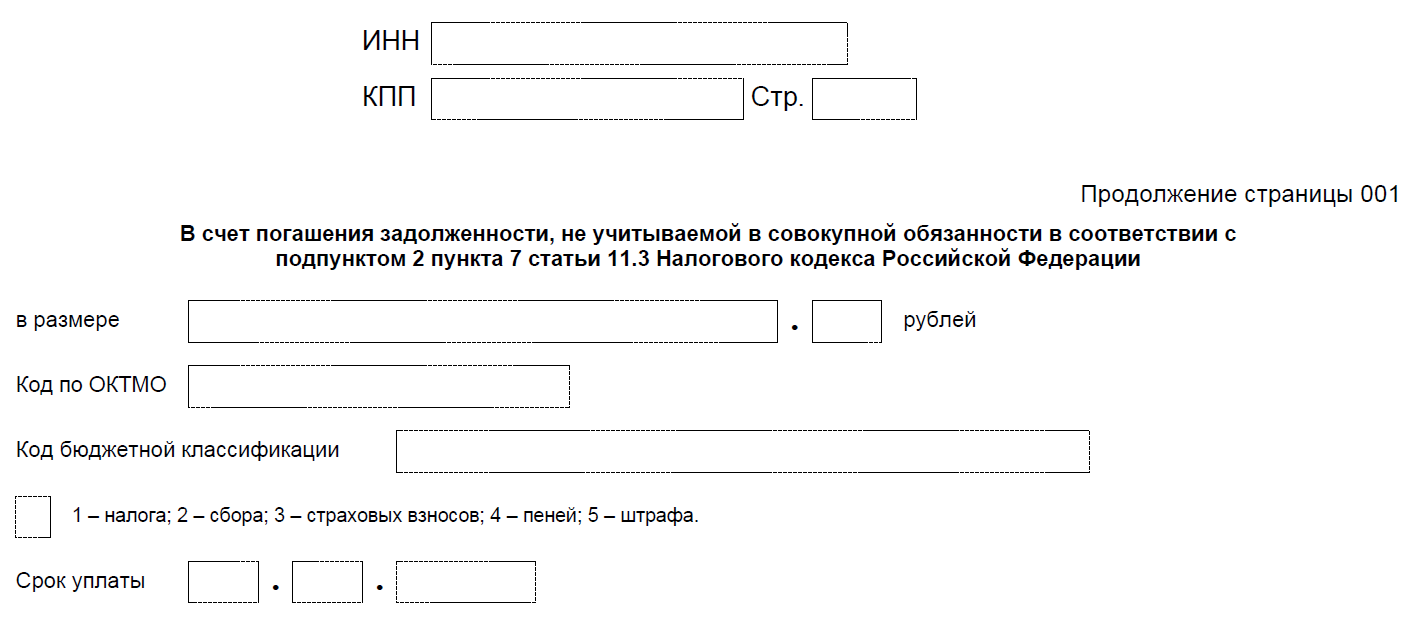

- в счет задолженности, не учитываемой в совокупной обязанности (платежи с истекшим сроком взыскания и другие, перечисленные в подп. 2 п. 7 ст. 11.3 НК РФ).

- Налоговики обязаны провести зачет в течение рабочего дня, следующего за днем поступления в ИФНС заявления плательщика (п. 5 ст. 78 НК РФ).

- исполнения решений налоговых органов, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- погашения долгов по платежам, не входящим в совокупную обязанность (подп. 2 п. 7 ст. 11.3 НК РФ).

По этим видам зачета заявление подается не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга (п. 4 ст. 78 НК РФ).

Заявление на зачет налога

Электронное заявление о зачете, подписанное УКЭП, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.Как сформировать заявление о зачете в Экстерне

Инструкция: Как сформировать заявление о зачете в Экстерне

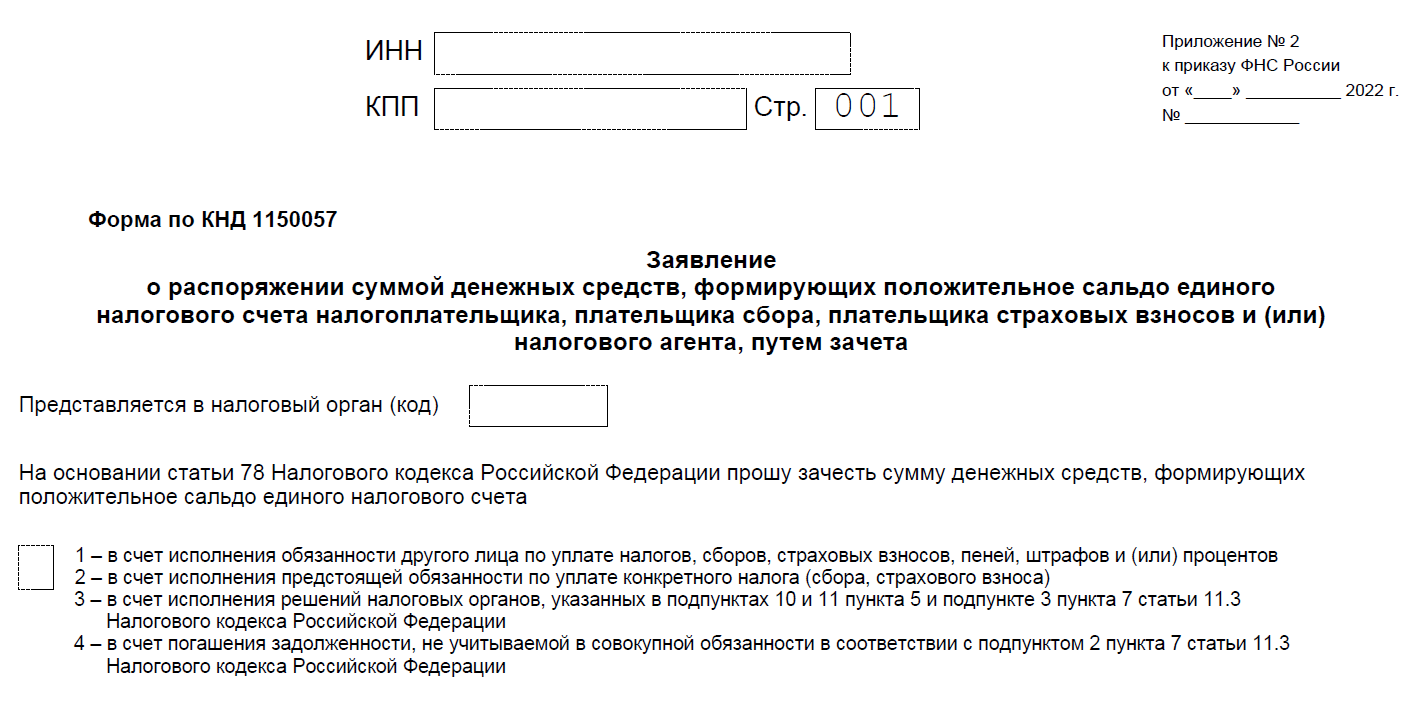

Форма и электронный формат заявления утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Бланк заявления о зачете выглядит так:

Это титульный лист. Здесь заполняются ИНН, КПП компании, код налогового органа, а также указывается одна из четырех причин, по которой проводится зачет.

После титульника идет еще 4 листа — на каждом из них заполняется информация по конкретному основанию.

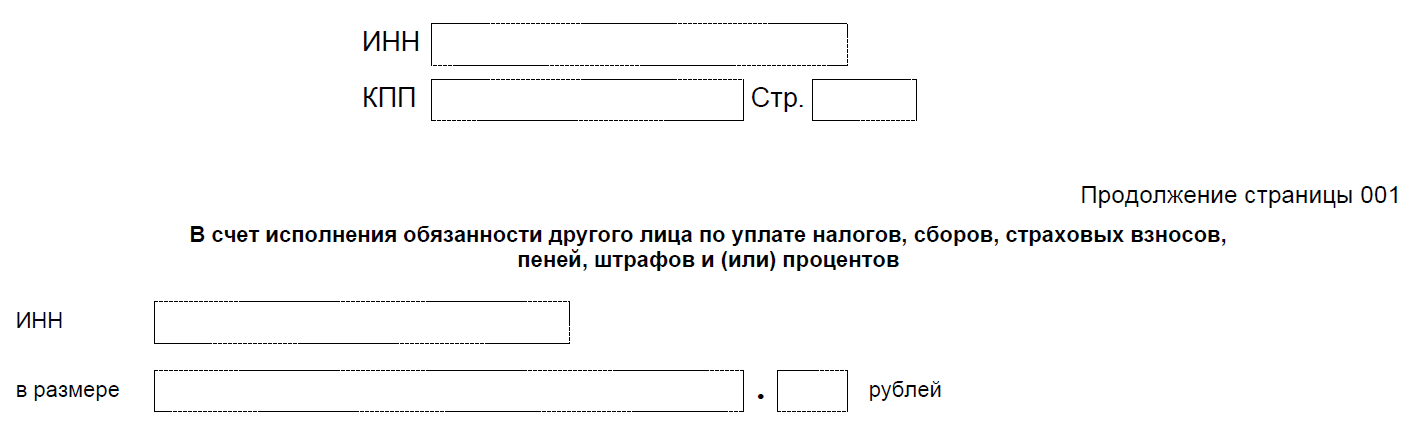

Зачет в счет уплаты налогов за другое лицо

На этой странице указывается ИНН другого лица, а также зачитываемая сумма.

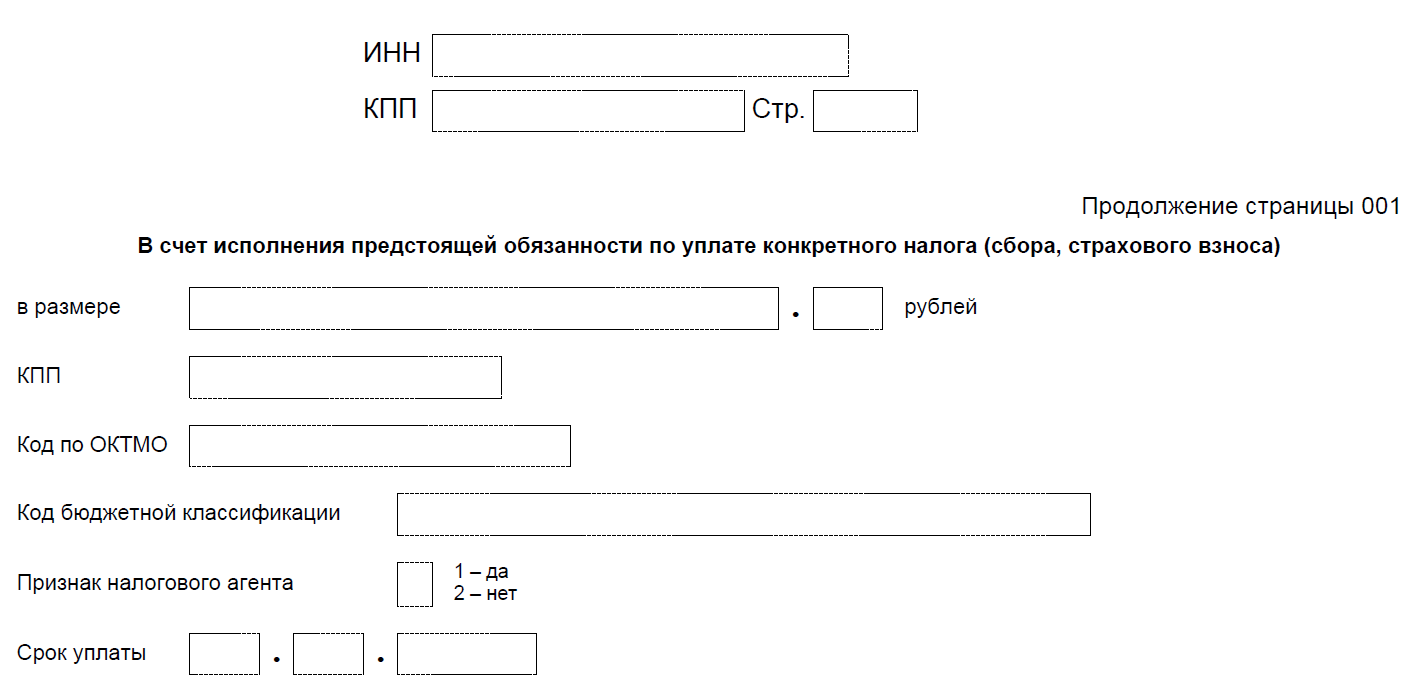

Зачет в счет будущей уплаты конкретного налога

Здесь указываем зачитываемую сумму, а также информацию, которая поможет инспекторам верно определить, в счет какого налога, взноса, сбора делается зачет (п. 4 ст. 78 НК РФ).

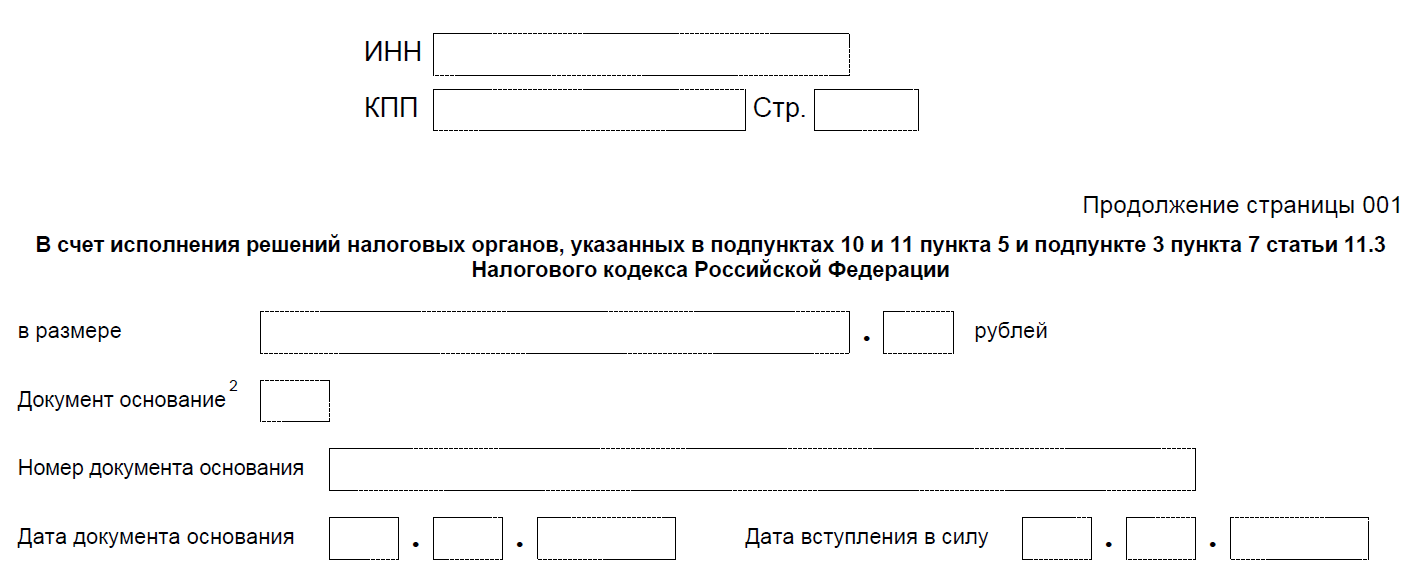

Зачет в счет исполнения решения налогового органа

Такое заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга, при этом указывается соответствующее решение налогового органа (п. 4 ст. 78 НК РФ). Зачет проведут последовательно — начиная с долга с самым ранним сроком уплаты.

Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

Это заявление также подается не позже дня, предшествующего дате вступления в силу судебного решения (п. 4 ст. 78 НК РФ).

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Возврат ЕНП в 2025 году

Новый порядок возврата налогов описан в ст. 79 НК РФ (в ред. 263-ФЗ).

Правила возврата

- Возврат проводится на основании (п. 1 ст. 79 НК РФ):

- Вернуть можно только сумму, которая не превышает положительное сальдо ЕНС (п. 1 ст. 79 НК РФ). Если плюсового сальдо нет, налоговики откажут в возврате. А если положительного сальдо недостаточно, вернут лишь часть заявленной суммы — в пределах остатка на ЕНС (п. 1, п. 2 ст. 79 НК РФ).

- Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение (п. 3, п. 6 ст. 79 НК РФ). То есть всего на возврат переплаты уйдет три рабочих дня.

- Деньги возвращаются на банковский счет компании (ИП), о котором есть сведения у налоговиков (п. 1, п. 4 ст. 79 НК РФ). Если такой информации у них нет, срок возврата может увеличиться.

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст. 79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст. 79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

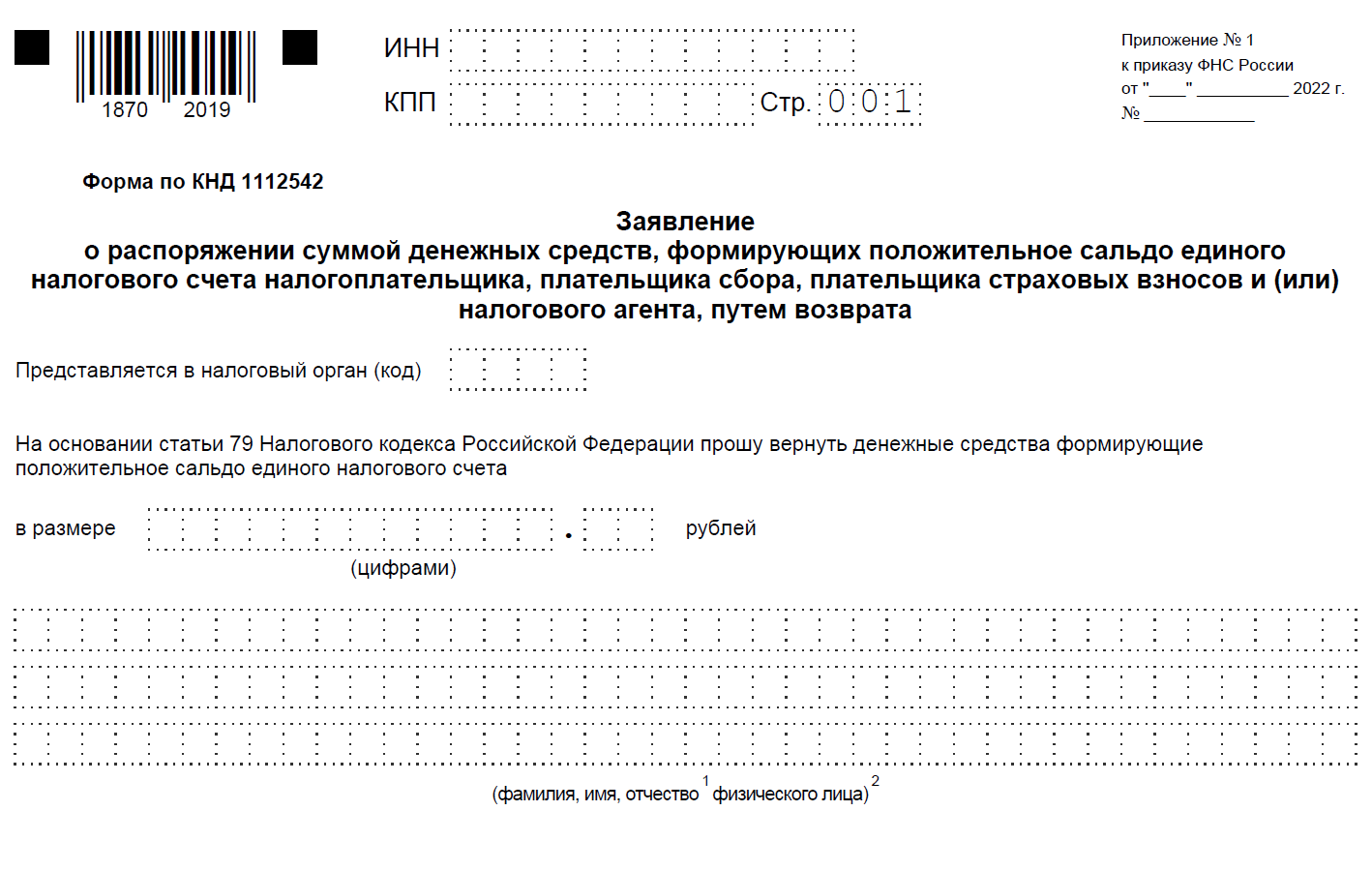

Заявление на возврат налога

Заявление о возврате подается на бумаге, электронно или в составе декларации 3-НДФЛ (п. 1 ст. 79 НК РФ). Электронное заявление подписывается УКЭП, направляется по ТКС или через личный кабинет на сайте ФНС.Как сформировать заявление о возврате в Экстерне

Инструкция: Как сформировать заявление о возврате в Экстерне

Форма и Формат заявления утверждены Приказом ФНС России от 30.11.2022 N ЕД-7-8/1133@.

Это титульный лист. Здесь указываются ИНН и КПП заявителя, код ИФНС, сумма к возврату.

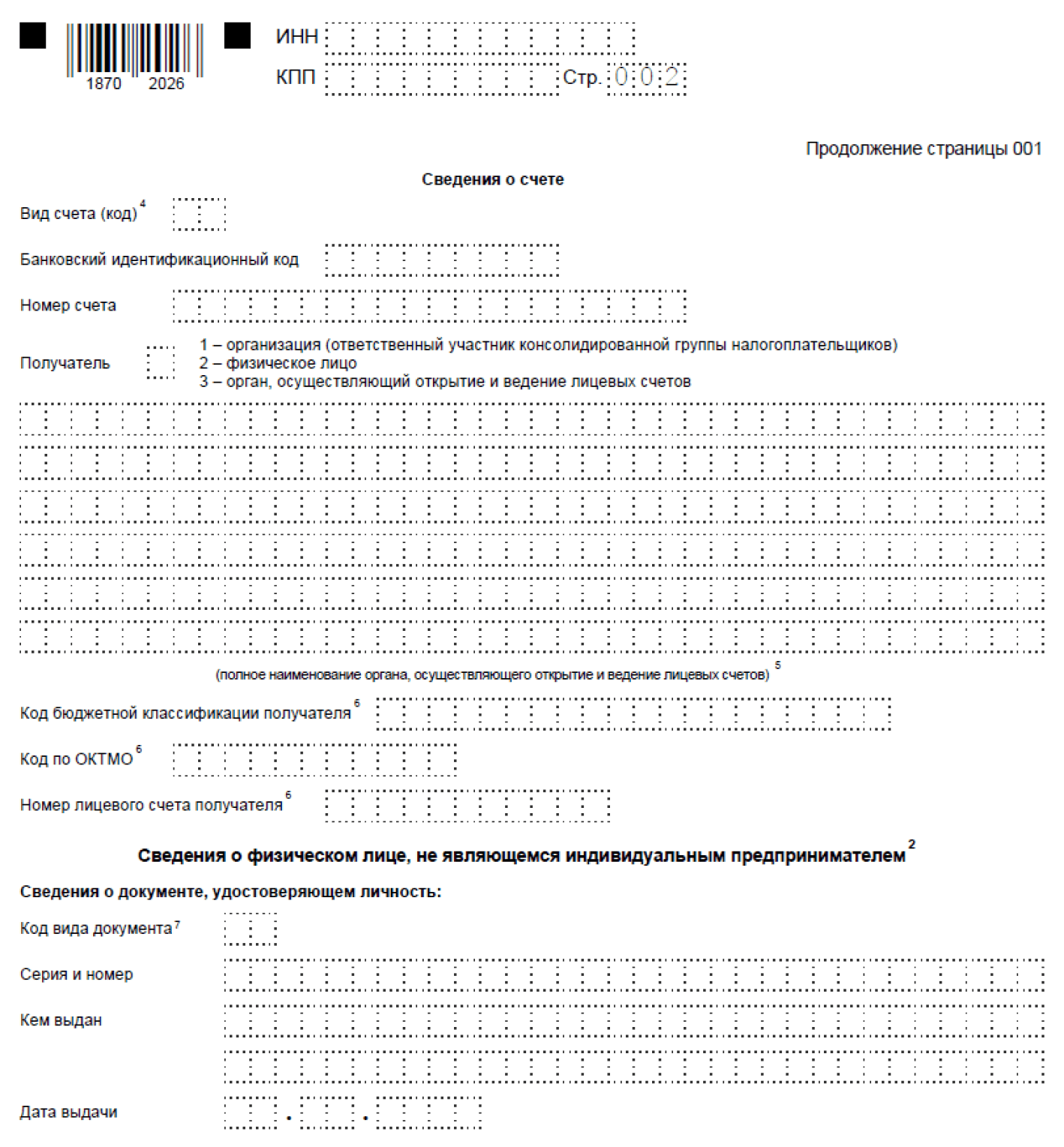

Далее идет основная часть:

На этой странице указываются наименование и банковские реквизиты получателя.

Для некоторых обязательств ФНС рекомендует использовать другую форму заявления о возврате излишне уплаченных сумм. Письмом ФНС от 27.12.2023 № СД-4-8/16147@ направлены рекомендуемые форма и формат заявления. Использовать эту форму нужно для возврата сумм

- налога на НДФЛ, уплачиваемого в соответствии со ст. 227.1 НК РФ,

- налога на профессиональный доход

- сборов за пользование объектами животного мира и водных биологических ресурсов,

- налога на сверхприбыль.

Как узнать об имеющейся переплате

Детальную информацию о состоянии можно узнать двумя способами:

- Посмотреть в личном кабинете налогоплательщика.

- Отправить запрос на получение «Справки о принадлежности сумм ЕНП» и проанализировать полученные данные. Запрос можно направить на бумаге, через ЛК налогоплательщика или по ТКС — например, через Экстерн по инструкции.

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Читайте также:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

1. Уплатите страховых взносов ИП.

2. Перенесите уплаченные суммы в резерв по Заявлению о зачете (КНД 1150057) — форма не была отменена. Подавать ее не обязательно, уменьшить налог УСН можно и без отправки заявления. Но перенесение уплаченных страховых взносов в резерв снизит риск их распределения ФНС на другие налоговые обязательства.

3. Авансовый платеж по УСН рассчитайте с учетом уменьшения на страховые взносы ИП за себя.

4. Оплатите налог и подайте Уведомление об исчисленных суммах (КНД 1110355).

Правомерность уменьшения налога ФНС увидит по декларации УСН в конце года.

Обратите внимание: вы можете уменьшить налог УСН на еще неоплаченные страховые взносы. лучше уменьшать только на фиксированную часть — в 2024 году она составит 49 500 рублей.

Так же для уменьшения можно использоваться 1% от дохода свыше 300 000 рублей за 2023 год, если не использовали его для уменьшения налога УСН 2023 года. 1% за 2024 год можно будет использовать только для уменьшения налога УСН за 2025 года.

не нашла "формат заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пеней, штрафа), НЕ ВХОДЯЩЕЙ в сальдо единого налогового счета согласно приложению N 4 к настоящему приказу", который ранее планировали утвердить, но утвердили только заявления формирующие ЕНС;

Но почему то воспользоваться ей не можем)) Висит задолженность 10 рублей и переплата на ЕНС 25000 рублей. С инспектором у же неделю бьемся, ничего не получается)

В 2022 году, как лицо занимающееся частной практикой оплатил авансовые платежи по НДФЛ в общей сумме 38610 рублей. В 2023 году подал Декларацию 3-НДФЛ за 2022 год по которой налоговая база 0 рублей в связи с инвестиционным вычетом. Декларация с приложенными документами прошла проверку без замечаний. Следовательно, уплаченные в 2022 году авансовые платежи по НДФЛ являются ничем иным, как положительным сальдо по ЕНС, т.к. при нулевой налоговой базе налог не должен платиться, а излишне уплаченный налог должен быть возвращен. Когда попытался подать заявление на возврат налога по НДФЛ, в личном кабинете почему-то положительное сальдо по ЕНС составила только 13650 рублей. Куда налоговый орган дел ещё 25000 рублей, которые подлежат возврату? Как в этом случае вернуть всю сумму переплаты по НДФЛ за 2022 год? Кроме того, в 2023 году я также уже заплатил авансовые платежи по НДФЛ за 1 и 2 квартал 2023 г. в сумме 27000 рублей. Получается за полтора года мною оплачено 65610 рублей, а положительное сальдо только 13650 руб. Как это понимать? Складывается впечатление, что хотели как лучше, а получилось как всегда возникновением новых проблем налогоплательщиков в связи с ЕНП и ЕНС.

Обратиться можно по телефону, письменно, лично или с помощью сервиса «Оперативная помощь: разблокировка счёта и вопросы по ЕНС».